Получить налоговый вычет на работе документы. Как оформить налоговый вычет на работе

Многим знакомо понятие имущественного вычета и как его вернуть через налоговую инспекцию. Но не все знают, что ту же самую процедуру можно сделать через работодателя. Это право прописано в Налоговом кодексе РФ в . Конечно же, в данном варианте есть свои нюансы, плюсы и минусы. Поэтому, можно выбрать удобный способ для себя.

Получение вычета через работодателя не подразумевает собой что он будет выплачивать Вам деньги вместо государства, как некоторые ошибочно думают, а главный смысл в том, что с Вашей заработной платы не будет удерживаться НДФЛ 13% до тех пор, пока Вы не исчерпаете максимально возможную сумму.

Пример

Дорохов О.А. работает менеджером в компании «Электрогосстрой», на руки он получал зарплату 31 668 рублей. После покупки квартиры у него возникло право на возврат НДФЛ в размере 183 500 руб., он обратился к работодателю и с этого момента ежемесячно к его обычной заработной плате добавилась прибавка в сумме 4 732 рублей. Дорохов О.А. будет её получать пока в итоге общая сумма не достигнет 183 500 руб.

Для получения налогового вычета у работодателя есть важное требование - трудовые отношения между физическим лицом и организацией должны осуществляться согласно трудовому договору.

Из этого следует что другие формы договорных отношений исключают право на возврат части уплаченной суммы за покупку жилья. Например, возврат через налогового агента - невозможен, если он не является Вашим работодателем. Налоговая откажет, сославшись на ст. 220 НК РФ, об этом , от и от .

Пример

Компания ООО «Грузовые шины» заключила с Сергеевым В.К. договор на оказание услуг по перевозке груза. Следовательно, в случае приобретения жилья, Сергеев В. К. не может претендовать на возврат имущественного вычета через компанию, так как с ним не заключен трудовой договор.

Пример

Иванченко А.Е. устроился на должность водителя в организацию ООО «Старт». Компания заключила с ним трудовой договор. Иванченко А.Е. в случае покупки недвижимости может воспользоваться правом возврата части суммы через работодателя.

Как получить имущественный вычет у работодателя в 2019 году

Сравнение получения вычета через работодателя и налоговую

Итак, в чем же различия между получением вычета через налоговую и работодателя и что лучше?

Начнем с того, что итоговая сумма имущественного вычета через налоговый орган или через работодателя остается одинаковой.

Если через налоговую, то:

- Предоставление документов на вычет, c года, следующего за годом регистрации или подписания акта приёма-передачи(если в новостройке, ).

- Потребуется полный пакет документов, включая 2-НДФЛ и 3-НДФЛ.

- Подать документы на вычет можно лично, выслать почтой ценным письмом с описью вложения в ИФНС по месту прописки, либо онлайн (п.3 и п.4 ст.80 НК РФ).

- Камеральная проверка документов до 3-х месяцев со дня подачи пакета документов (п.2 ст.88 НК РФ).

- Срок возврата денег 1 месяц со дня подачи заявления на возврат налога, но не ранее окончания камеральной проверки документов (п. 6 ст. 78 НК РФ).

- Выплачивается сразу вся сумма удержанного НДФЛ за последние 3 года (если право собственности или акт приема-передачи оформлен 3 года назад).

Если через работодателя, то:

- Предоставление документов на вычет cразу после оформления недвижимости в собственность или подписания акта приёма-передачи.

- Потребуется не полный пакет документов, не нужно 3-НДФЛ.

- Камеральная проверка 30 календарных дней, начиная со дня подачи заявления с необходимыми документами ().

- Срок возврата денег начнётся в ближайшую дату получения заработной платы с которой перестанут удерживать НДФЛ.

- Сумма налога, удержанная работодателем с начала года будет перечислена на счет по письменному заявлению на возврат налога.

- Выплата частями, ежемесячно в размере НДФЛ от заработной платы, до тех пор, пока не достигнет максимально возможного размера.

С того момента, как Вы приносите заявление вместе с уведомлением, полученным в налоговой инспекции, в бухгалтерию предприятия, из заработной платы не будут удерживать 13%, согласно . Даже если Вы принесли уведомление на имущественный вычет в середине года, Вам не нужно дожидаться окончания налогового периода, для возврата денег.

Документы для имущественного вычета через работодателя

В наглядно видно, что список документов не сильно отличается от списка, который необходимо предоставить в налоговую.

Однако, освобождение от заполнения декларации 3-НДФЛ, значительно упрощает сбор документов, так как из-за неправильного заполнения декларации инспекция откажет в вычете и придется проводить процедуру с самого начала.

Плюсы получения вычета через работодателя:

- Можно получить сразу после приобретения недвижимости;

- Пакет документов собрать быстрее и проще.

Конечно же, вышеуказанные плюсы являются весомым аргументом для подачи заявления на возврат НДФЛ при покупке квартиры через работодателя.

Но с другой стороны существует ряд минусов:

- Сумма возврата будет поступать на счет частями (через налоговую вся сумма сразу);

- В начале следующего года необходимо подтверждать право на вычет.

Имущественный вычет в середине года с зарплаты

В случае, если сотрудник принес уведомление на имущественный вычет в середине года, то оставшаяся сумма вычета за предыдущие месяцы года может быть им получена только по письменному заявлению на возврат налога и только перечислением на его счет.

Эта позиция изложена в п.15 Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации Президиума Верховного суда РФ от 21.10.2015, доведенная до налоговых органов письмом ФНС РФ 03.11.2015 №СА-4-7/19206@

Пример

Ковалев Д.М. в январе 2018 года купил квартиру, на которую он потратил 1 561 700 руб. В конце мая принес заявление на вычет в налоговую. Инспекция в июне подтвердила уведомлением для работодателя возврат суммы. В этом же месяце Ковалев Д.М. принес это уведомление в бухгалтерию для получения вычета. Расчет:

Заработная плата: 65 500 × 13% = 8 515 руб. (НДФЛ);

1 561 700 × 13% = 203 021 руб. - сумма к возврату.

В течение года за июнь, июль, август, сентябрь, октябрь, ноябрь, декабрь, налог был возвращен в сумме:

8 515 × 7 (месяцев) = 59 605 руб.

Остаток суммы за первые 6 месяцев в размере 8 515 × 5 (месяцев) = 42 575 руб., Ковалёв Д.М. вернёт у работодателя только по письменному заявлению на возврат налога.

Работа по совместительству

В соответствии сотрудник, у которого заключен трудовой договор с несколькими компаниями по внешнему совместительству, также вправе рассчитывать на налоговый вычет по месту работы. В данной ситуации, работник может выбрать как одного работодателя, так и несколько.

В случае возврата налогового вычета при покупке квартиры через нескольких работодателей, Вам следует указать в заявлении в каких пропорциях хотите получать деньги с каждого места работы. Для заполнения такого заявления необходимо воспользоваться рекомендуемой формой, утвержденной , скачать форму можно здесь .

Как получить имущественный вычет при смене работы

Многие ошибочно думают, что при смене работодателя, либо при реорганизации фирмы можно воспользоваться тем же уведомлением из налоговой на получение имущественного вычета. К сожалению, это невозможно, так как в этом уведомлении указан конкретный работодатель.

Принести то же самое уведомление из налогового органа другому работодателю нельзя.

Необходимо получить в налоговой новое уведомление с новыми реквизитами работодателя реорганизованной фирмы ().

Если работник увольняется, уведомление остается у работодателя. А для получения имущественного вычета у нового работодателя работнику необходимо обратиться в налоговый орган за получением нового уведомления для этого работодателя.

В случае, когда работник, получая вычет у работодателя по уведомлению, имеет иные налогооблагаемые доходы (например, продал имущество или получил вознаграждение за выполненную по гражданско-правовому договору работу), получить имущественный вычет в полном размере он сможет только по окончании года при подаче налоговой декларации.

Подводя итог статьи, предоставление имущественного вычета в 2019 году работодателем, хочется отметить, что нет определенного ответа, какой способ получения вычета лучше. Здесь необходимо самому налогоплательщику взвесить все плюсы и минусы, принять оптимальный для себя вариант.

Главные тезисы:

- Работодатель не имеет права дать работнику отказ в возврате налога, если у него есть уведомление, подтверждающее право вычета;

- Принести заявление на вычет можно в любой месяц года;

- После окончания налогового периода, придется еще раз подтвердить право вычета и принести в налоговую заявление и 2-НДФЛ (если в прошлом году получили не всю сумму вычета);

- При внешнем совместительстве в заявлении на вычет можно указать как одного работодателя, так и нескольких;

- При наличии кроме основной работы доходов по договорам гражданско-правового характера имущественный вычет в полном размере можно получить только по налоговой декларации со следующего года.

Если Вы не нашли ответ на свой вопрос, пожалуйста, оставьте его внизу в комментариях. Мы обязательно поможем .

Как Вы планируете получать вычет?

Уведомление о налоговом вычете для работодателя физлицо получает в налоговой инспекции и относит в бухгалтерию своей фирмы. Из нашего материала вы узнаете о том, как выглядит уведомление, а также кто и по каким налогам может получить вычет по месту работы.

Какие вычеты и по каким налогам доступны по месту работы?

Физлицо может получить налоговый вычет по НДФЛ:

- в ИФНС;

- у работодателя.

Технология получения вычетов при этом различна. Например, для получения социального вычета в налоговой вам нужно:

- подождать, пока закончится год;

- оформить 3-НДФЛ и вместе с подтверждающими бумагами сдать ее в инспекцию;

- снова ждать, пока налоговики проверят документы и перечислят деньги на счет.

Подробнее о том, какие расходы можно компенсировать с помощью налогового вычета, рассказывается в публикациях:

Однако у физлица есть возможность не ждать, пока закончится год. Воспользоваться вычетом можно сразу после покупки квартиры (оплаты обучения, лечения), если его предоставит работодатель.

Вычет по месту работы можно получить:

- только по одному налогу — НДФЛ;

- по двум видам вычетов — имущественному и социальному.

Возможен ли вычет при приобретении жилого строения, смотрите .

К сожалению, не все физлица, получающие доходы от работодателя, могут претендовать на вычет по месту работы:

Как видно из рисунка, препятствий для получения вычета по месту работы нет у лиц, оформивших с работодателем трудовой договор. При этом не имеет значения срок его заключения (на определенный период или без его указания). Совместители также попадают в категорию работников, для которых доступен вычет по месту работы вне зависимости от размера ставки (0,25; 0,1 и т. д.).

При этом не сумеют воспользоваться вычетом у работодателя лица, заключившие договоры гражданско-правового характера — позицию чиновников по этому вопросу смотрите в письме Минфина от 14.10.2011 № 03-04-06/7-271.

При получении вычета в налоговой инспекции НДФЛ из вашей зарплаты проходит долгий путь, прежде чем вернуться к вам в сумме вычета:

При обращении за вычетом к работодателю экономится значительное время, поскольку оно тратится только на получение уведомления в ИФНС (не более 30 дней — абз. 3 п. 3 ст. 220 НК РФ):

Пример

Сотрудник ООО «Периметр» слесарь-наладчик цеха № 3 Садыков И. Р. в марте 2018 года приобрел квартиру. У него есть выбор — обратиться за вычетом:

- в ИФНС по месту жительства;

- по месту работы.

В первом случае с момента покупки квартиры до возврата НДФЛ пройдет больше года (9 месяцев до окончания года + 3 месяца на камеральную проверку 3-НДФЛ + еще месяц на перечисление «возвратного» НДФЛ на счет Садыкова И. Р.).

Во втором случае получить вычет сразу тоже не получится. Понадобится время на получение от налоговиков уведомления (для обращения за вычетом к работодателю). Однако эти временные затраты значительно меньше, чем в первом случае. И начать использовать вычет Садыков И. Р. сможет уже через месяц после обращения к налоговикам за уведомлением.

Таким образом, обращение за вычетом к работодателю помогает его получателю:

- Быстрее компенсировать свои расходы. К примеру, работодатель обязан предоставить имущественный вычет с начала года независимо от того, в каком месяце сотрудник принес уведомление из ИФНС (удержанный с начала года до месяца получения уведомления НДФЛ подлежит возврату сотруднику).

- Сэкономить время на оформление и подачу 3-НДФЛ.

- Сберечь свои деньги от инфляции и с наименьшими финансовыми и временными потерями компенсировать часть расходов.

Бланк заявления для получения уведомления, подтверждающего право на имущественный или социальный вычет

Если вы решили обратиться за вычетом к работодателю, необходимо:

- оформить заявление на вычет и передать его работодателю (что в нем написать, смотрите далее);

- получить от налоговиков уведомление о вашем праве на вычет и приложить его к заявлению.

При обращении к налоговикам за уведомлением тоже понадобится заявление — после его получения начинается проверка документов, по окончании которой контролеры подтверждают ваше право на вычет или отказывают в нем.

Формы заявлений зависят от вида вычета и носят рекомендательный характер.

Как выглядит бланк заявления на подтверждение имущественного вычета, вы можете увидеть ниже:

![]()

Бланк заявления на подтверждение социального вычета таков:

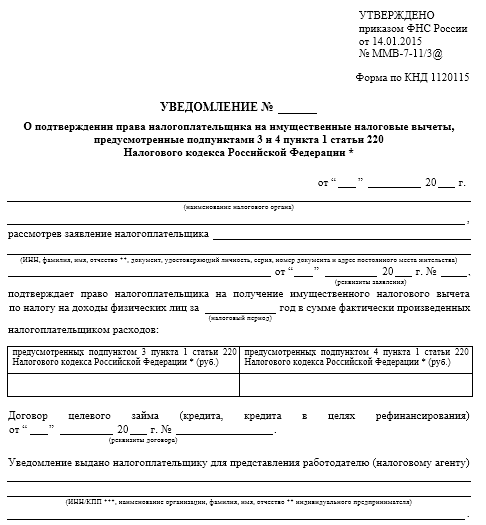

Как выглядит уведомление налогового органа на вычет?

Для каждого вычета предусмотрена отдельная форма уведомления.

Форма уведомления налогового органа о подтверждении имущественного вычета утверждена приказом Минфина и ФНС от 14.01.2015 № ММВ-7-11/3@.

Форма подтверждающего право на социальный налоговый вычет уведомления, рекомендованная налоговиками, размещена в письме ФНС от 16.01.2017 № БС-4-11/500@.

О разных видах неналоговых уведомлений для различных ситуаций расскажут материалы:

- «Как написать уведомление о расторжении договора — образец» .

- .

Для получения вычета по месту работу вы приносите в бухгалтерию заявление и уведомление о налоговом вычете. В заявлении должна содержаться просьба о предоставлении налогового вычета, его вид и сумма. Составляется такое заявление в свободной форме на имя руководителя компании. В качестве образца можно использовать нижеприведенный текст:

После того как заявление вместе налоговым уведомлением попадет в бухгалтерию вашей компании, из вашей зарплаты перестанут удерживать НДФЛ. При этом датой начала применения вычета является:

- для социального вычета — месяц, в котором работник обратился за вычетом (п. 2 ст. 219 НК РФ);

- для имущественного вычета — с начала года (письмо Минфина от 20.01.2017 № 03-04-06/2416).

Повторное получение уведомления на налоговый вычет у работодателя может потребоваться:

- если вычет в текущем году использован не в полном объеме и его часть переносится на следующий год;

- если в течение года компания, в которой сотрудник получал вычет, была реорганизована, работнику нужно снова обратиться в налоговый орган за уведомлением, в котором будут указаны наименование и реквизиты реорганизованной компании.

Полученное повторно уведомление нужно принести в бухгалтерию с новым заявлением. В нем укажите сумму остатка вычета и период его предоставления.

Можно ли получить у работодателя вычет по расходам в пользу детей?

Вы можете претендовать на вычет у работодателя (социальный или имущественный) и в том случае, если потратили денежные средства на оплату не только своих расходов (на покупку жилья, обучение и лечение), но и при оплате расходов в пользу своих детей (покупку на их имя квартиры, оплату их обучения или лечения). Об этом налоговики недавно напомнили в письме от 16.02.2018 № ММВ-17-11/46.

Работодатель предоставит эти вычеты, если вы:

- работаете в компании по трудовому договору и получаете облагаемый НДФЛ (13%) доход;

- принесли уведомление из ИФНС, подтверждающее право на вычет, и заявление.

О «детских» налоговых вычетах узнайте из этой публикации .

Итоги

Налоговый вычет (имущественный и социальный) по месту работы сотрудник может получить, если принесет в бухгалтерию заявление на вычет и уведомление из ИФНС. Формы уведомлений о налоговом вычете для работодателя свои для каждого вида вычета. Для получения подтверждающего право на имущественный налоговый вычет уведомления или уведомления, подтверждающего право на социальный вычет, нужно оформить заявление по рекомендованной налоговиками форме.

Получение вычета по месту работу поможет быстрее компенсировать часть потраченных на лечение, обучение или покупку квартиры средств.

Налоговый вычет – право гражданина (налогового резидента РФ и налогоплательщика НДФЛ по ставке 13%) на уменьшение налогового бремени путем оформления возврата когда-то перечисленного в казну налога, неуплаты налога на законных основаниях. В статье расскажем про налоговый вычет через работодателя, рассмотрим этапы оформления процедуры получения.

Налоговый вычет от работодателя: что это?

За сотрудника предприятия налоговый агент (наниматель) ежемесячно делает отчисления с его заработков в счет осуществления налоговых обязательств. Если же работник имеет право на налоговый вычет, бухгалтерия работодателя не удерживает суммы НДФЛ с его заработной платы, и он получает на руки всю ее сумму целиком.

Основным преимуществом оформления налогового вычета через работодателя является возможность израсходовать больший объем заработной платы, пока уровень инфляции не возрастет, и деньги не потеряют часть покупательской способности. Однако именно здесь и кроется риск: если гражданин потребует возврата средств из бюджета страны, деньги поступят на его счет в конце года, когда деньги успеют частично обесцениться.

Какой вычет лучше: через работодателя или через налоговую

Стоит сразу заметить, что размер имущественного налогового вычета в случае оформления его через ФНС или через нанимателя будет одинаковым. Как только сотрудник предоставит работодателю заявление на вычет с уведомлением из ФНС, из зарплаты перестанет удерживаться 13% НДФЛ.

| Сравнительная характеристика | Через налоговую службу | По месту работы |

| Срок подачи документов | Со следующего года, который идет за годом подписания акта приема-передачи или регистрации | В любой день после оформления права владения на жилье или подписания акта приема-передачи |

| Набор документов | Полный, включая 2-НДФЛ, 3-НДФЛ | Неполный, 2-НДФЛ и 3-НДФЛ не нужны |

| Способы отправки документов | Лично, по почте (с описью), онлайн | Лично |

| Время рассмотрения | Камеральная проверка 90 дней | Камеральная проверка 30 дней |

| Время получения денег | Возврат средств через 30 дней по окончании проверки | Ближайший день зарплаты, с которого начнет действовать вычет |

| Выплата | Вся сумма перечисленного ранее НДФЛ за крайние 3 года | По частям, каждый месяц в сумме НДФЛ от зарплаты, пока не достигнет предельно возможной суммы |

| Подтверждение права на вычет | Не требуется | На начало каждого года |

Особенности получения налогового вычета по месту работы

Возврат НДФЛ:

Особенность получения вычета по месту работы заключается в том, что сотрудник фирмы вправе использовать денежные средства сразу же, как оформит документы и отнесет их работодателю. В случае с ФНС, работнику нужно будет ждать 2-3 месяца, только потом получить средства. Зато ФНС перечисляет всю сумму целиком, а работодатель – частями, каждый месяц.

Процедура получения налогового вычета через работодателя

Этап 1. Сбор документов:

Набор бумаг для различных типов вычетов:

- Имущественный: документы, доказывающие, что сделка купли-продажи имела место (платежка, бумага о праве владения).

- На ребенка: свидетельство о рождении.

- На лечение: платежки, справки, выписанные на сотрудника, подавшего заявление.

- На обучение: документ об оплате, справки.

Этап 2. Подача документов в ИФНС:

Проверка бумаг продлится месяц, затем выдается разрешение на возврат средств.

Этап 3. Подача бумаг по месту работы:

С этого дня с доходов не будут больше удерживать 13%, пока предельно возможная сумма не будет перечислена обратно работнику. Он может получить вычет с месяца, в котором он принес все бумаги. Например, если они оформлены в мае, за апрель и март возврат действовать не будет.

Этап 4. Оформляем остатки:

Документы для оформления вычета при покупке жилья от работодателя

При покупке жилья:

- заявление в ФНС по утвержденной форме;

- свидетельство о праве владения (или акт приема-передачи);

- договор купли-продажи;

- платежный документ, доказывающий факт оплаты.

Когда жилье куплено в кредит по ипотечной программе:

- ипотечный договор;

- справка из банка о величине уплаченных процентов. Читайте также статью: → « ».

Пример расчета вычета у работодателя

Сотрудница Птичкина приобрела в январе 2016 года комнату за 1 550 тыс. руб, заемные средства не привлекались. В октябре она оформляет имущественный вычет через компанию, в которой трудится. Заработная плата Птичкиной составляет 230 тыс. руб в месяц.

- Сумма НДФЛ за месяц:

230 000 * 13% = 29 900 руб.

- Размер имущественного вычета:

1 550 000 * 13% = 201 500 руб.

- В 2016 году вычет у Птичкиной будет учитываться до окончания календарного года, сумма НДФЛ будет равна:

29 900 * 3 мес. = 89 700 руб – это меньше положенных ей 201 500 руб.

Ей придется оформлять вычет еще на новый календарный год, процедура займет месяц. А по прошествии февраля, марта и апреля 2017 года, сотруднице останется получить еще 22 100 руб. В итоге, вычет предоставляется:

- с октября по декабрь 2016г.,

- с февраля по апрель 2017г.

Вычет у работодателя при смене места работы

Под переменой рабочего места понимается:

- уход с предыдущей работы,

- реорганизация компании.

На сегодняшний день нет ограничений на получение вычета по налогу при перемене места работы в течение года. Вычет оформляется у нанимателя как обычно, а в случае увольнения документы на вычет отдаются в бухгалтерию нового работодателя. Единственное, придется заново обратиться в ИФНС и попросить составить уведомление о наличии права на вычет.

Повторное заявление в том же календарном году оставить в ФНС нельзя, нужно ждать следующего года.

Вычет на работе по совместительству

До 2014г. получить вычет по налогу от двух работодателей одновременно было нельзя, однако на сегодняшний день такая возможность предусмотрена законодательством, причем в отношении любого типа вычета. Главное условие – сотрудник должен быть официально трудоустроен, и он должен быть налогоплательщиком НДФЛ по ставке 13%.

Чтобы оформить имущественный вычет по двум местам работы, нужно при составлении заявления сделать пометку о том, в каких пропорциях распределить сумму вычета между работодателями.

Законодательные акты по теме

Следует изучить такие документы:

| Документ | Название |

| п. 3 и п. 4 ст. 80 НК РФ | О подаче документов на налоговый вычет в ИФНС по месту прописки |

| п. 2 ст. 88 НК РФ | О 3-месячном сроке камеральной проверки поданных в ИФНС на налоговый вычет документов |

| п. 6 ст. 78 НК РФ | О сроке возврата (1 месяц) ранее уплаченных в счет налога средств |

| Письмо Минфина от 18 мая 2015 года № БС-4-11/8256 | О сроке (месяц) камеральной проверки документов на налоговый вычет у работодателя |

| Письмо Минфина РФ от 21 марта 2016 года № 03-04-06/15541 | О том, что с зарплаты перестанут удерживать НДФЛ сразу по предоставлении заявления и уведомления от ФНС |

| п. 8 ст. 220 НК РФ | О праве сотрудника получить налоговый вычет по любому месту работы или сразу по нескольким |

| Письмо Минфина РФ от 6 октября 2016 № БС-4-11/18925 | Утверждение форма заявления на имущественный вычет у двоих работодателей |

| Письмо УФНС по г. Москве от 09 августа 2006 № 28-10/71501, | О том, что подать повторное заявление на налоговый вычет в ФНС при смене работы станет возможным только с нового календарного года |

Типичные ошибки при оформлении

Ошибка №1. Ожидание окончания налогового периода, чтобы подать заявление на имущественный вычет.

Уведомление можно подать в любое время, и перечисления денег на счет не придется ждать до окончания периода.

Ошибка №2. Нельзя заполнять заявление на вычет при покупке жилья в середине года.

Можно обратиться за вычетом и в середине года, остаток от полагающейся налогоплательщику суммы за прошлые месяцы будет получен в новом году через ИФНС.

Ответы на распространенные вопросы

Вопрос №1. Я работаю не по трудовому договору, а по гражданско-правовому соглашению, могу ли я требовать налоговый вычет у руководителя своей компании?

Нет, сотрудник должен быть трудоустроен по трудовому договору, чтобы иметь возможность реализовать свое право на любой вычет.

Вопрос №2. Я работаю на полставки, могу ли я просить работодателя оформить мне налоговый вычет?

Да, продолжительность рабочего дня в данном вопросе роли не играет.

Существует два варианта получения имущественного налогового вычета при покупке квартиры/дома:

- через налоговую инспекцию (подробнее читайте об этом вот здесь:)

- через работодателя .

Суть получения вычета через работодателя заключается в том, что с Вашей заработной платы не будет удерживаться налог на доходы в размере 13% до момента исчерпания вычета.

Порядок получения налогового вычета через работодателя

Особенностью получения вычета через работодателя является возможность заявить вычет сразу после возникновения права на него, а не ждать конца календарного года, как в случае получения вычета через налоговую инспекцию.

Рассмотрим, какие шаги Вам нужно предпринять, чтобы получать вычет через работодателя:

1) Вам необходимо собрать пакет документов на вычет .

Список документов в случае получения вычета через работодателя в большинстве своем аналогичен списку при получении вычета через налоговую инспекцию:

вот он:

Для того чтобы оформить имущественный вычет при покупке квартиры/дома/участка через налоговую инспекцию Вам понадобятся следующие документы и информация:

- Налоговая декларация по форме 3-НДФЛ . В ИФНС подается оригинал декларации.

- Паспорт или документ его заменяющий. В ИФНС подаются заверенные копии первых страниц паспорта (основная информация + страницы с пропиской).

- Справка о доходах по форме 2-НДФЛ.

Такую справку Вы можете получить у Вашего работодателя. В ИФНС подается оригинал

справки 2-НДФЛ.

Примечание: если за год Вы работали в нескольких местах, то потребуются справки от всех работодателей. - Заявление на возврат налога с реквизитами счета, на который налоговая перечислит Вам деньги. В ИФНС подается оригинал заявления.

- Договор купли-продажи или договор долевого участия . В ИФНС подается заверенная копия договора.

- Платежные документы , подтверждающие факт оплаты жилья (обычно это платежные поручения, квитанции об оплате или расписки). В ИФНС подаются заверенные копии платежных документов.

- Свидетельство о государственной регистрации права собственности . В ИНФНС подаетсязаверенная копия свидетельства о регистрации.

- Акт приема-передачи жилья. В ИФНС подается заверенная копия акта.

Если приобретение квартиры производилось с помощью ипотеки (или жилищного кредита) и производится возврат денег по уплаченным процентам , то дополнительно представляются:

- Кредитный договор с банком. В ИФНС подается заверенная копия договора.

- Справка об удержанных процентах за год (ее Вы получаете в банке, который выдал Вам кредит). В ИФНС подается оригинал справки.

- Платежные документы , подтверждающие факт оплаты кредита (квитанции, чеки, платежные поручения, выписки и т.п.). Если документов у Вас не сохранилось, Вы можете взять из банка выписку по счету, отражающую уплату процентов. В ИФНС подаются заверенные копии платежных документов или оригинал банковской выписки.

В случае покупки имущества супругами в совместную собственность

- . В ИНФС подается оригинал заявления.

- Копия свидетельства о браке .

В случае получении налогового вычета за ребенка дополнительно предоставляются:

- Копия свидетельства о рождении ;

- Заявление об определении долей (если в долевом участии есть оба родителя);

В случае самостоятельного строительства:

- Расходные документы (чеки, квитанции) на строительные материалы. В ИФНС подаются заверенные копии расходных документов;

В случае получения налогового вычета по отделке/ремонту :

- Договор на ремонт/отделку и расходные документы, связанные с договором (чеки, квитанции и расписки). В ИНФНС подаются заверенные копии документов.

В случае если за налогоплательщика оплату совершает другое лицо :

- Поручение на перевод денег .

Также для оформления вычета Вам потребуются:

- Номер ИНН (должен быть указан в декларации). Вы можете узнать его в Вашем «Свидетельстве о постановке на учёт в налоговом органе» или на сайте федеральной налоговой службы (http://service.nalog.ru/inn-my.do).

- Реквизиты счета , на который будут перечислены деньги (должны будут быть указаны в заявлении о возврате налога).

При этом стоит отметить несколько отличий:

Вам не нужно заполнять декларацию 3-НДФЛ;

Вам не нужно брать справку 2-НДФЛ;

У Вас будет другой формат заявления (со всеми данными налогового агента). Заявление о предоставлении уведомления для работодателя налоговой инспекцией

2) После того как документы на вычет собраны, Вам нужно подать их в налоговую инспекцию по месту Вашей прописки (лично или почтой) для подтверждения права вычета. В течение 30-ти дней после подачи документов (абз.3 п.3 ст.220 НК РФ) налоговый орган должен прислать Вам Уведомление, подтверждающее право на налоговый вычет.

3) После того как Вы получили уведомление, подтверждающее вычет, от налоговой инспекции, Вам нужно написать заявление на вычет и вместе с уведомлением подать его в бухгалтерию своего работодателя.

4) С момента подачи заявления и уведомления в бухгалтерию, все дальнейшие необходимые для вычета расчеты будет производить работодатель. При этом, начиная с месяца подачи документов, с Вашей заработной платы не будет удерживаться налог на доходы , и, соответственно, на руки Вы будете получать на 13% большую сумму заработной платы, чем обычно. Это будет происходить до исчерпания суммы вычета или до конца календарного года (в зависимости от того, что наступит ранее).

С какого месяца не удерживается НДФЛ и может ли работодатель вернуть налог за прошлые месяцы?

В примере, приведенном в предыдущем разделе, видно, что налогоплательщик обращается к работодателю за получением вычета не в начала года, а в марте.

В связи с этим актуальным является вопрос: с какого момента работодатель перестанет удерживать налог на доходы?

Контролирующие органы, ссылаясь на п. 3 ст. 220 НК РФ разъясняют следующее: налогоплательщик может начать получать имущественный вычет только с того месяца, в котором обратился с заявлением и уведомлением к работодателю (Письма Минфина России от 14.09.2012 N 03-04-08/4-301, от 26.10.2011 N 03-04-06/7-286, от 21.09.2011 N 03-04-05/5-680, от 22.08.2011 N 03-04-06/1-190, от 11.08.2011 N 03-04-05/7-560, а также Письмо УФНС России по г. Москве от 22.03.2011 N 20-14/4/026441).

При этом по окончании календарного года налогоплательщик вправе вернуть уплаченный налог за остальные месяцы посредством подачи налоговой декларации по итогам года (абз.4 п.3 ст.220 НК РФ, Письмо Минфина России от 22.11.2010 N 03-04-06/6-273). Например, исходя из примера в предыдущем разделе, Рыжов С.М. может в начале 2014 года подать декларацию 3-НДФЛ за 2013 год и документы на вычет в налоговый орган, и налоговая инспекция вернет ему налог, удержанный с его заработной платы в Январе и Феврале.

Получение вычета в случае смены места работы или реорганизации работодателя

Нередко встречается ситуация, когда налогоплательщик, получив уведомление о праве на вычет для конкретного работодателя, меняет место работы.

Так как вычет согласно Налоговому Кодексу РФ вычет можно получить только у одного налогового агента (абз.2 п.3 ст.220 НК РФ), и в уведомлении о праве на вычет указаны наименование и данные конкретного работодателя,- контролирующие органы делают вывод, что у нового работодателя до начала нового календарного года вычет получить нельзя (Письма УФНС РФ по г.Москве от 14.04.2010 N 20-14/4/039129@, от 03.07.2009 N 20-14/068304@, от 30.04.2009 N 20-14/3/043204@).

Хотя для некоторых случаев налоговые органы же предусматривают исключения:

1) если налогоплательщик не получал вычет у бывшего работодателя (к примеру, получил уведомление, но не предъявлял его и впоследствии уволился), - он может получить новое уведомление о праве на вычет для нового работодателя (Письмо УФНС России по г. Москве от 03.07.2009 N 20-14/068304@);

2) если налогоплательщик не смог получить вычет в полном объеме в связи с реорганизацией работодателя,- он может получить новое уведомление на «правопреемника» организации (Письмо Минфина России от 25.08.2011 N 03-04-05/7-599). При этом к документам, подаваемым в налоговый орган, он должен будет приложить справку 2-НДФЛ от реорганизованного работодателя;

Несмотря на вышеуказанные письма, позиция налоговых органов по вопросам получения повторного уведомления неоднозначна, и мы рекомендуем в подобных ситуациях обратиться в свою налоговую инспекцию для разъяснений о том, возможно ли в Вашей ситуации получить повторное уведомление.

Получение вычета через работодателя в случае наличия нескольких мест работы

Исходя из п. 3 ст. 220 НК РФ, имущественный налоговый вычет по расходам на строительство или приобретение жилья обязан предоставить один из работодателей (по выбору налогоплательщика), если налогоплательщик обратится к нему с соответствующим уведомлением. Таким образом, для обращения за налоговым вычетом можно выбрать любое (не обязательно основное) место работы, но только одно .

Порядок получения остатка вычета, который не был исчерпан в текущем году

В соответствии с пп. 2 п. 1 ст. 220 НК РФ налогоплательщик имеет право на получение у работодателя остатка вычета в последующие налоговые периоды, если в текущем году вычет не был использован полностью.

Однако для этого в начале года необходимо будет получать новое уведомление в налоговой инспекции . Для получения нового уведомления нужно будет предоставить в налоговую инспекцию вместе с заявлением справку по форме 2-НДФЛ, которую выдал работодатель за прошлый год (Письма Минфина России от 27.10.2011 N 03-04-05/9-809, от 08.09.2011 N 03-04-05/1-644, от 08.09.2011 N 03-04-05/1-643, от 31.08.2011 N 03-04-05/7-620).

После получения нового уведомления налогоплательщик предоставляет его вместе с заявлением работодателю и получает остаток вычета таким же образом, как описано выше.

В законодательстве РФ произошли изменения, существенно повлиявшие на способ возврата вычетов. Если раньше средства возвращались через обращение в налоговую службу, то сейчас налоговый вычет через работодателя - также реальность. Какие преимущества у такого способа вычетов, а также какие документы для этого понадобятся - обсудим ниже

Виды налоговых вычетов, которые можно получить у работодателя

Получение вычетов через работодателя, а не через налоговую, меняет лишь форму выплат, но не их назначение или размер.

Соответственно, через место работы можно получить такие вычеты:

- Социальный вычет. Если у работника есть необходимость в личном лечении, или налоговый вычет на лечение через работодателя необходим для родственников. К социальным вычетам также относятся выплаты на обучение или воспитание ребенка

- Имущественный. Налоговый вычет при покупке квартиры через работодателя, иной недвижимости или автомобилей

- Стандартный вычет. Получается при наличии льготы (ветераны войны, ликвидаторы ЧаЭС, опекуны и т.д.)

- Профессиональный вычет. Подходит для категорий граждан, работающих по авторскому договору или за гонорары.

Социальные налоговые вычеты у работодателя: преимущества и недостатки

Главное отличие в получении социальных вычетов через налоговую службу и через работодателя в том, что налоговая служба предоставляет вычет в виде фиксированной суммы за уже выплаченные в бюджет налоги.

В случае с работодателем - компенсация предоставляется на будущие выплаты. Наниматель после обращения работника избавляет его от необходимости ежемесячной уплаты 13% (подоходного налога) в бюджет.

Важно : Даже если оформлять вычеты посредством работодателя, контактов с налоговой избежать не получится. Каждый календарный год придется подтверждать законные основания на получение средств в налоговой службе.

Главное преимущество - нет необходимости ждать, когда окончится календарный год для подачи заявления на вычет (как в случае с налоговой). Получение вычетов происходит по факту возникновения права на возврат средств.

Недостаток — отсутствие возможности получить реальные средства. Т.е. если речь идет о вычетах на лечение - более выгодно получить у налоговой фиксированную крупную сумму, чем просто довольствоваться “прибавкой” к зарплате в 13%.

Но если речь идет о социальных вычетах, например, при воспитании детей, “надбавка” в виде налоговой льготы - будет уместнее, чем просто сумма за календарный год. Также получать налоговые льготы на будущие выплаты выгоднее, если за плечами нет стажа на официальной работе (вычеты через налоговую компенсируют средства за последние 3 года). Т.е. на начале трудового пути более выгодно - оформить вычеты через работодателя, чем через налоговую.

В целом, преимущества и недостатки каждого способа определяются конкретными обстоятельствами и текущей ситуацией.

Процедура оформления вычетов по месту работы

Чтобы получить выплаты, следует предоставить определенные документы для налогового вычета работодателю. Ниже мы рассмотрим поэтапно процедуру оформления

Шаг 1: сбор документов, доказывающих право на возврат налоговых выплат

Список справок, предоставляемых работодателю, не существенно отличается от пакета документов для налоговой. Главным отличием является отсутствие необходимости оформления формы 3-НДФЛ. Также, необходимо предоставить заявление работодателю на налоговый вычет. Оно имеет типовой формат, и с примером его заполнения можно ознакомиться в бухгалтерии по месту работы.

Шаг 2: Подача заявления в местный налоговый орган

Заявление подается в местное отделение налоговой службы по месту фактического проживания. На обработку документов, согласно ст.220 НКРФ, у налоговиков есть 30 дней. После этого, заявитель получает либо подтверждение в праве компенсации налоговых вычетов, либо отказ.

Заявление можно подавать как почтой, так и лично. При этом, второй способ является более приоритетным, т.к. позволяет на месте убедиться в том, что все документы собраны в правильном виде. При обращении через почту, есть риск возврата пакета документов для доработки, а это значительно замедляет процесс оформления.

Шаг 3: Обращение к работодателю за компенсацией

Имея на руках уведомление о праве на вычеты, его следует передать по месту работы. Заявление подается в бухгалтерию вместе с заявлением на вычеты. Расчет выплат - задача нанимателя. При этом, считать зарплату без налоговых отчислений компания обязана уже начиная с того месяца, в который было подано уведомление. Получать “повышенную” зарплату можно либо до окончания налогового вычета, либо до окончания календарного года.

Может ли работодатель вернуть налоги за прошлые месяцы

Исходя из описанных выше примеров, становится ясно, что для возвращения уже осуществленных выплат, следует обращаться в налоговую службу. Но с 2017-го года, правительство изменило свою стратегию по этому вопросу. Теперь, работодатель может возвращать уплаченный с начала года налоги. На самом деле, могут возникнуть проблемы с бухгалтерией, т.к. в “свежие” нововведения не сразу интегрируются в практическое применение. Поэтому, более приоритетным способом возвращения средств за прошедшие месяцы является обращение в налоговую по форме 3-НДФЛ.

Важно: в случае, когда вычеты были определены на текущий календарный год, но не были исчерпаны, вы вправе потребовать у работодателя выплат на последующий год. При этом, придется обратиться в налоговую за уведомлением, что вы можете получать неисчерпанные выплаты в последующем календарном году.

Можно ли получить выплаты в случае смены места работы

Случаи, при которых работник получает право на вычеты, а затем меняет место работы — не редкость. Поэтому, нередки и вопросы, как производить вычеты в этом случае.

На практике, согласно существующим нормам законодательства, новый работодатель не может осуществить выплаты работнику до начала следующего календарного года. При смене места работы следует .

Как получать вычеты, если есть несколько мест работы

Наличие нескольких работ озадачивает в вопросе получения вычетов. Ранее (до 2014г.) у работника была возможность получать вычеты лишь по одному месту работы. Эта ситуация являлась недостаточно справедливой, ведь человек платил налоги со всех доходов, а компенсировать их мог лишь частично.

В 2014-м в налоговое законодательство были внесены правки. Благодаря им, у работника появилась возможность получать вычеты по всем местам работы одновременно. Данная норма закреплена в Налоговом кодексе (ст.220,п.8).

Осуществить это можно лишь через налоговую службу. В случае обращения, следует указать, что вы желаете разделить вычет между всеми местами работы. Задача налоговиков - оповестить работодателей о наличии налоговых льгот.